En la segunda semana de abril los precios de casi todos los mercados eléctricos europeos fueron superiores a los de la semana anterior, aunque en la mayoría el promedio semanal fue inferior a 50 €/MWh. El mercado ibérico tuvo los precios más bajos por décima semana consecutiva. Todos los mercados, excepto Italia, registraron precios negativos. El mercado español sumó la mayor cantidad de horas con precios negativos: 45. En Portugal e Italia la fotovoltaica alcanzó récords históricos

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la segunda semana de abril, la producción solar aumentó en todos los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado alemán experimentó el mayor incremento, del 35%, con un cambio de tendencia tras la bajada de la semana precedente. En el mercado ibérico y el mercado francés se registró un incremento del 28% en ambos casos. El mercado italiano fue el de menor incremento, al registrarse un aumento de la producción solar de un 1,7% en el conjunto de la semana. Estos mercados continuaron por segunda semana consecutiva con una tendencia al alza.

El sábado 13 de abril se batieron los récords históricos de producción solar fotovoltaica que se habían registrado durante la primera semana de abril en los mercados de Italia y Portugal, al registrarse una generación con esta tecnología de 123 GWh y 17 GWh, respectivamente.

Para la semana del 15 de abril, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción solar descenderá en Italia, España y Alemania.

En el caso de la producción eólica, en la segunda semana de abril aumentó respecto a la semana anterior en el mercado italiano, en un 3,2%. Sin embargo, en los mercados de Alemania, España, Portugal y Francia se registraron descensos de entre el 24% y el 58%. En el caso del mercado ibérico de España y Portugal, continuó la tendencia a la baja por segunda semana consecutiva con una bajada promedio del 39%.

Según las previsiones de producción eólica de AleaSoft Energy Forecasting para la semana del 15 de abril, la producción con esta tecnología aumentará en todos los mercados analizados respecto a la semana anterior.

Demanda eléctrica

Durante la semana del 8 de abril, la demanda eléctrica fue menor que la demanda registrada en la semana precedente en la mayoría de los principales mercados eléctricos europeos. El mercado portugués registró la mayor caída, de un 5,1%, mientras que el mercado de Gran Bretaña fue el de menor descenso, del 0,6%. Ambos mercados experimentaron descensos por segunda semana consecutiva. En los mercados de España, Francia y los Países Bajos se experimentaron bajadas de entre el 1,9% del español y el 3,6% del neerlandés. De manera contraria, los mercados de Alemania, Italia y Bélgica experimentaron incrementos del 2,8%, 2,7% y 1,0%, respectivamente.

En la segunda semana de abril, las temperaturas medias aumentaron en todos los mercados analizados, favoreciéndose así la bajada de la demanda en la mayoría de los mercados. Los incrementos estuvieron entre los 0,3°C en Francia y los 2,3°C en Italia. En Bélgica las temperaturas registradas fueron muy similares a las de la semana anterior.

Para la semana del 15 de abril, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en Portugal, los Países Bajos, Bélgica, España, Francia e Italia mientras que se prevé un descenso de la demanda en Gran Bretaña y Alemania.

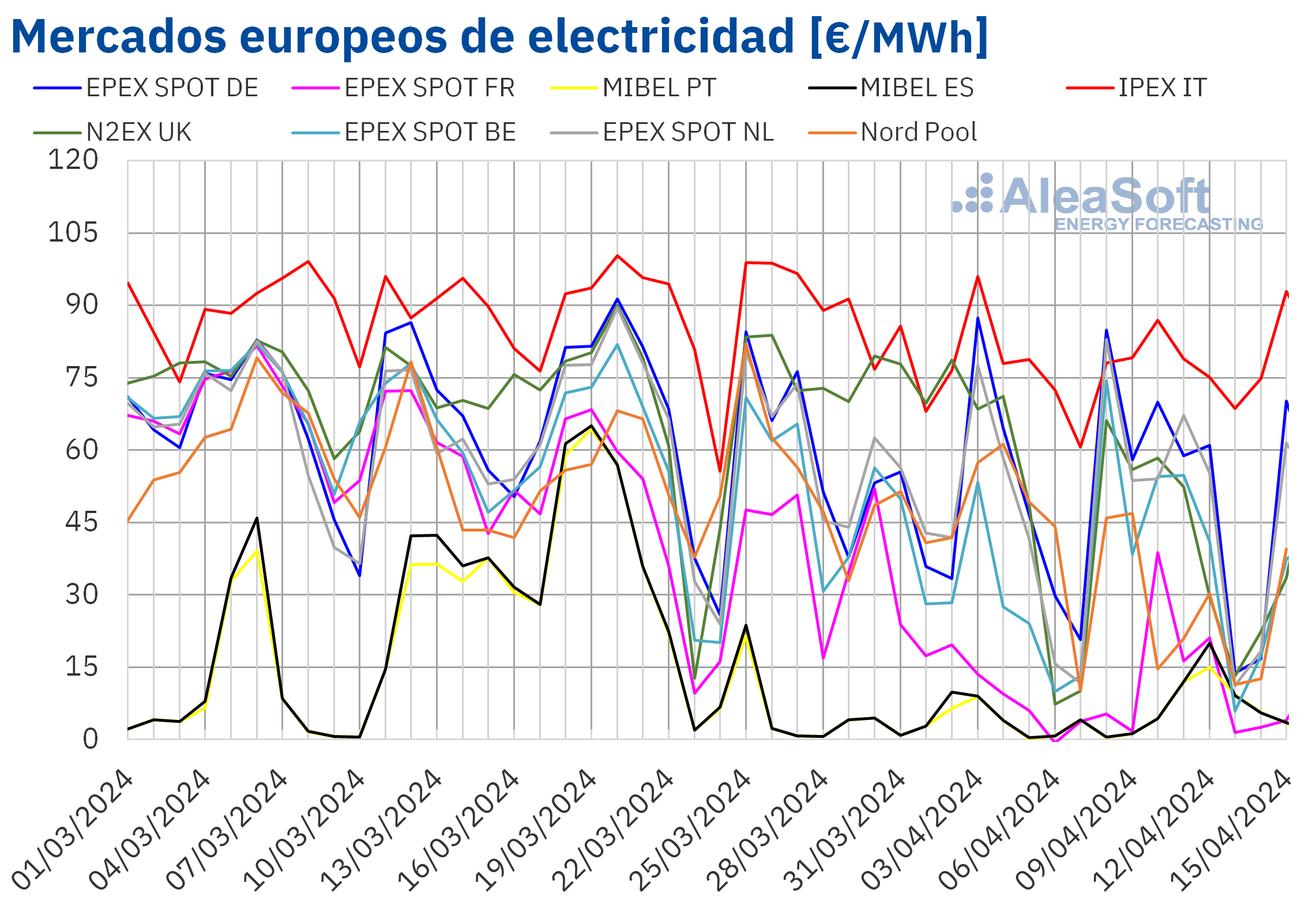

Mercados eléctricos europeos

En la segunda semana de abril, los precios de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado Nord Pool de los países nórdicos, con descensos del 16% y el 40%, respectivamente. Por otra parte, el mercado MIBEL de España y Portugal alcanzó las mayores subidas porcentuales de precios, del 71% y el 77%, respectivamente. En cambio, el mercado IPEX de Italia registró el menor incremento porcentual, del 2,1%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios aumentaron entre el 14% del mercado EPEX SPOT de Alemania y el 55% del mercado EPEX SPOT de Bélgica.

En la segunda semana de abril, los promedios semanales continuaron por debajo de 50 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado alemán y el mercado italiano, con promedios de 51,87 €/MWh y 77,39 €/MWh, respectivamente. En cambio, los mercados portugués y español registraron los menores promedios semanales, de 6,85 €/MWh y 7,55 €/MWh, respectivamente, alcanzando la décima semana consecutiva con los precios semanales más bajos. En el resto de los mercados analizados, los precios estuvieron entre los 12,46 €/MWh del mercado francés y los 48,94 €/MWh del mercado neerlandés.

Por lo que respecta a los precios horarios, en la segunda semana de abril, todos los mercados europeos analizados registraron precios negativos, excepto el mercado italiano. El mercado alemán alcanzó el precio horario más bajo, de ‑60,07 €/MWh, el domingo 14 de abril, de 14:00 a 15:00. Este precio fue el menor desde principios de julio de 2023 en este mercado. Por otra parte, el mercado ibérico registró el mayor número de horas con precios negativos, un total de 45 horas desde el lunes 8 hasta el domingo 14 de abril, alcanzándose el menor valor de, ‑1,01 €/MWh, entre las 15:00 y las 17:00 del domingo 14.

Durante la semana del 8 de abril, el aumento del precio promedio del gas y de los derechos de emisión de CO2, así como el descenso de la producción eólica en casi todos los mercados analizados, ejercieron su influencia al alza sobre los precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la tercera semana de abril los precios podrían continuar aumentando en la mayoría de los mercados eléctricos europeos analizados, influenciados por el incremento de la demanda y el descenso de la producción solar.

Brent, combustibles y CO2

En la segunda semana de abril, los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE se mantuvieron por debajo de los niveles de las últimas sesiones de la semana anterior, oscilando alrededor de los 90 $/bbl. El martes 9 de abril, estos futuros registraron su precio de cierre mínimo semanal, de 89,42 $/bbl. En cambio, el 10 de abril, alcanzaron el precio de cierre máximo semanal, de 90,48 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 1,3% mayor al del mismo día de la semana anterior. Después de bajar el jueves, el viernes, los precios volvieron a subir hasta 90,45 $/bbl. Este precio de cierre fue un 0,8% menor al del viernes anterior.

En la segunda semana de abril, la tensión en Oriente Medio contribuyó a mantener los precios de los futuros de petróleo Brent por encima de 89 $/bbl. Sin embargo, el aumento de las reservas de crudo estadounidenses y la falta de perspectivas de un recorte de los tipos de interés en ese país ejercieron su influencia a la baja sobre los precios. Por otra parte, en la segunda semana de abril, la OPEP mantuvo sus previsiones de crecimiento de la demanda para 2024 y 2025, mientras que la Agencia Internacional de la Energía redujo sus previsiones de crecimiento de la demanda mundial de petróleo respecto a las del mes anterior.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el martes 9 de abril, alcanzaron su precio de cierre mínimo semanal, de 27,35 €/MWh. En el resto de las sesiones de la segunda semana de abril, los precios aumentaron rápidamente. Como consecuencia, el viernes 12 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 30,73 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 16% mayor al del viernes anterior y el más alto desde la primera mitad de enero.

La tensión en Oriente Medio y los ataques rusos a infraestructuras energéticas ucranianas ejercieron su influencia al alza sobre los precios. La aprobación de un proyecto de regulación europea, según el cual los estados podrían limitar la importación de gas procedente de Rusia, incluido el gas natural licuado, también contribuyó a la subida de los precios en la segunda semana de abril. Además, la demanda de gas natural licuado en Asia está aumentando, anticipándose al inicio de las compras para rellenar las reservas en Europa durante el verano.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, durante casi toda la segunda semana de abril, registraron incrementos de precios. La excepción fue el día 10 de abril, cuando estos futuros registraron su precio de cierre mínimo semanal, de 62,87 €/t. Como consecuencia de la tendencia ascendente predominante en la segunda semana de abril, el viernes 12 de abril, estos futuros alcanzaron su precio de cierre máximo semanal, de 71,55 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 18% mayor al del viernes anterior y el más alto desde la primera mitad de enero.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y el almacenamiento de energía

El jueves 11 de abril, AleaSoft Energy Forecasting y AleaGreen celebraron el webinar número 43 de su serie de webinars mensuales. En esta ocasión, Raúl García Posada, Director de ASEALEN, la Asociación Española de Almacenamiento de Energía, participó por tercera vez en los webinars mensuales. Además de la evolución y perspectivas de los mercados de energía europeos, este webinar analizó la normativa, la situación actual y las perspectivas para los próximos meses del almacenamiento de energía.

Fuente Comunicae