En la última semana de octubre, los precios de la mayoría de los mercados eléctricos europeos subieron respecto a la semana anterior, superando los 80 €/MWh de promedio semanal. El 4 de noviembre, algunos mercados registraron sus precios horarios más altos de 2024. La fotovoltaica alcanzó récords de producción para un día de noviembre en todos los mercados y la producción eólica aumentó en gran parte de ellos. Los futuros del CO₂ subieron y los del gas superaron los 40 €/MWh casi toda la semana

Producción solar fotovoltaica y producción eólica

En la semana del 28 de octubre, la producción solar fotovoltaica aumentó respecto a la semana anterior en el mercado italiano por segunda semana consecutiva, en esta ocasión un 51%. Sin embargo, la producción con esta tecnología registró descensos en los mercados de Alemania, Portugal, España y Francia. El mercado alemán registró la mayor caída, del 30%, manteniendo su tendecia a la baja por tercera semana consecutiva. El mercado francés tuvo el menor descenso, del 1,6%, mientras que en la península ibérica se registraron bajadas del 22% en España y 26% en Portugal.

A pesar de los descensos de la producción fotovoltaica en el conjunto de la semana, todos los mercados analizados registraron récords de generación para un día de noviembre. En Italia y Francia esto sucedió el día 1, con 72 GWh y 59 GWh generados, respectivamente. El sábado 2 de noviembre el mercado ibérico registró récords de generación con esta tecnología de 98 GWh en España y 13 GWh en Portugal. Finalmente, el mercado alemán estableció un récord de producción solar fotovoltaica para el undécimo mes del año, de 131 GWh, el domingo 3 de noviembre.

Para la primera semana de noviembre, las previsiones de producción solar de AleaSoft Energy Forecasting prevén incrementos en los mercados de Alemania y España, mientras que, en el mercado italiano se espera un descenso de la producción con esta tecnología.

En la última semana de octubre, la producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior. El mercado portugués registró el mayor incremento, del 54%, manteniendo su tendencia al alza por segunda semana consecutiva. El mercado italiano registró el segundo mayor aumento, del 29% y los mercados de Alemania y España registraron subidas del 2,3% y 8,4%, respectivamente, tras dos semanas presentando descensos. En cambio, en el mercado francés la producción eólica continuó con la tendencia decreciente por quinta semana, cayendo en esta ocasión un 34%.

Para la semana del 4 de noviembre, las previsiones de producción eólica de AleaSoft Energy Forecasting prevén descensos generalizados de la producción con esta tecnología en los mercados europeos analizados.

Demanda eléctrica

En la semana del 28 de octubre, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos con respecto a la semana anterior. El mercado italiano registró el mayor descenso, del 9,5%, mientras que, el mercado portugués fue el de menor bajada, del 1,2%. En los mercados de España, Bélgica y Alemania la demanda disminuyó en 2,1%, 3,4% y 4,4%, respectivamente. En el mercado alemán la demanda bajó por tercera semana consecutiva, mientras que en los mercados español y portugués descendió por segunda semana.

En cambio, la demanda aumentó en los mercados de los Países Bajos, Gran Bretaña y Francia. El mercado neerlandés registró la mayor subida, del 9,9%, mientras que los mercados francés y británico tuvieron bajadas del 2,5% y 5,0%, respectivamente. El mercado de los Países Bajos registró incrementos de la demanda por sexta semana consecutiva y en Francia por segunda semana.

Las temperaturas medias descendieron en todos los mercados analizados. Italia registró la mayor caída de las temperaturas medias, de 2,3°C, mientras que Gran Bretaña tuvo la menor bajada, de 0,2°C. España, Portugal, Bélgica, los Países Bajos, Alemania y Francia registraron caídas que oscilaron entre 0,3°C en España y 2,0°C en Francia.

El festivo del 1 de noviembre, Día de Todos los Santos, que se celebra a nivel nacional en España, Portugal, Italia y Bélgica, y en algunas regiones de Alemania, favoreció la caída de la demanda en gran parte de los mercados analizados. Aunque el 1 de noviembre también es festivo nacional en Francia, el descenso de las temperaturas medias impulsó el aumento de la demanda en este mercado.

Para la primera semana de noviembre, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará de manera generalizada en los principales mercados eléctricos europeos analizados con respecto a la semana precedente.

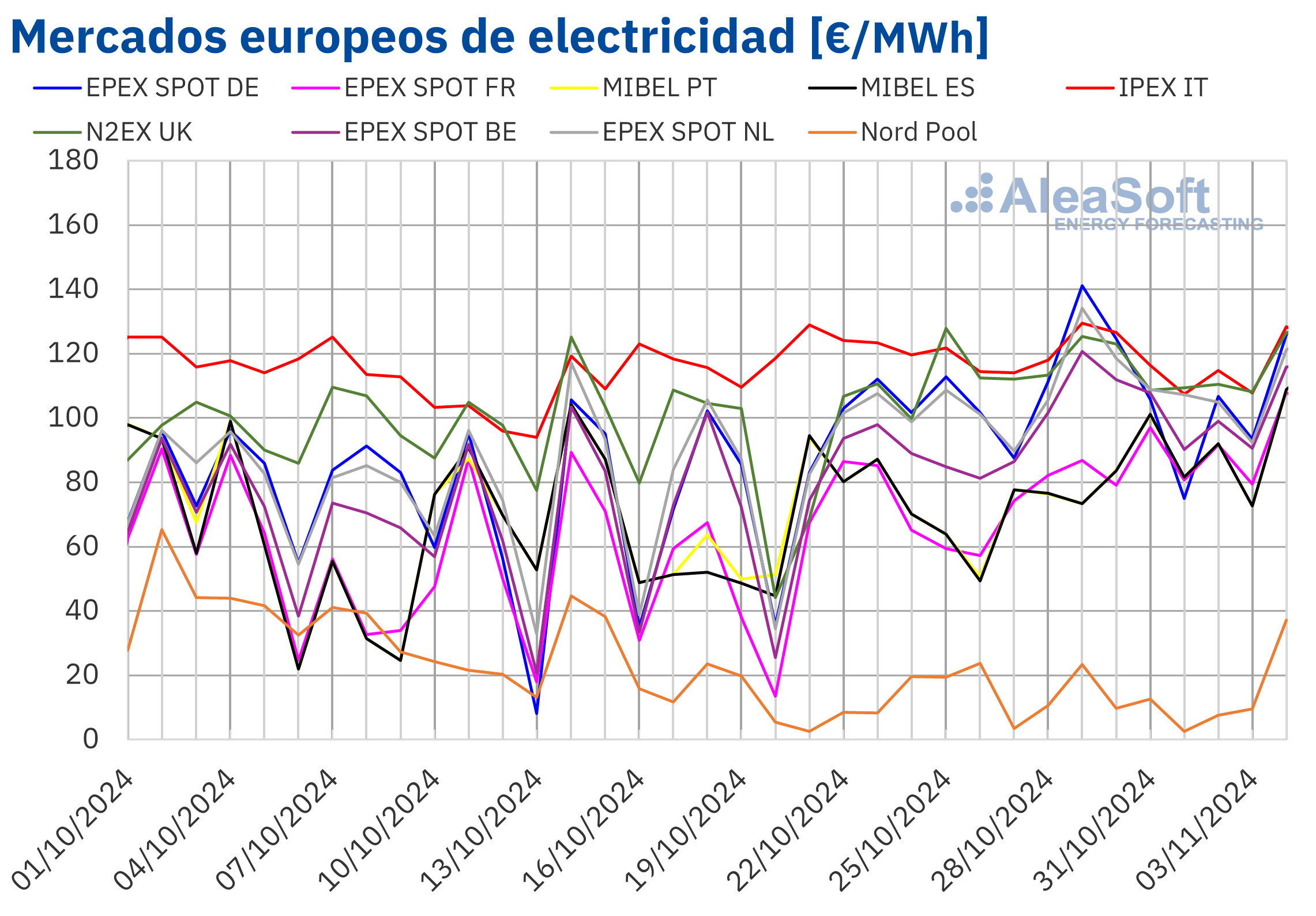

Mercados eléctricos europeos

En la última semana de octubre, los precios promedio de la mayoría de los principales mercados eléctricos europeos aumentaron respecto a la semana anterior. Las excepciones fueron el mercado IPEX de Italia y el mercado Nord Pool de los países nórdicos, con caídas del 3,1% y el 11%, respectivamente. El mercado EPEX SPOT de Francia registró la mayor subida porcentual de precios, del 21%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios subieron entre el 8,1% del mercado EPEX SPOT de Alemania y el 19% del mercado EPEX SPOT de Bélgica.

En la última semana de octubre, los promedios semanales superaron los 80 €/MWh en la mayoría de los mercados eléctricos europeos analizados. La excepción fue el mercado nórdico, que registró el menor promedio semanal, de 10,86 €/MWh. En cambio, el mercado italiano alcanzó el mayor promedio semanal, de 117,20 €/MWh, a pesar de la bajada de precios en este mercado. En el resto de los mercados analizados, los precios estuvieron entre los 82,93 €/MWh del mercado MIBEL de Portugal y los 114,06 €/MWh del mercado N2EX del Reino Unido.

Por lo que respecta a los precios horarios, el lunes 4 de noviembre de 17:00 a 18:00, los mercados alemán y neerlandés registraron sus precios más altos desde el 24 de septiembre, de 290,21 €/MWh y 269,76 €/MWh, respectivamente. Ese día, de 18:00 a 19:00, el mercado británico alcanzó el precio más alto desde el 2 de diciembre de 2023, de 207,25 £/MWh, mientras que el mercado francés registró el segundo precio más elevado de 2024 hasta el momento, de 160,54 €/MWh.

Durante la semana del 28 de octubre, el incremento del precio promedio de los derechos de emisión de CO2 respecto a la semana anterior, así como el descenso de la producción solar en la mayoría de los mercados, propiciaron el aumento de los precios de los mercados eléctricos europeos. Además, aunque el promedio semanal de los precios del gas bajó comparado con la semana anterior, casi todos los días se alcanzaron valores por encima de 40 €/MWh que favorecieron la subida de los precios en los mercados eléctricos. El incremento de la demanda eléctrica en algunos mercados también contribuyó a este comportamiento. En el caso del mercado francés, además, disminuyó la producción eólica, favoreciendo que este mercado alcanzase la mayor subida porcentual de precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la primera semana de noviembre, los precios continuarán aumentando en los mercados eléctricos europeos, influenciados por el incremento de la demanda y el descenso de la producción eólica.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE iniciaron la última semana de octubre con descensos de precios. El martes 29 de octubre registraron su precio de cierre mínimo semanal, de 71,12 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más bajo desde el 12 de septiembre. En cambio, en las dos últimas sesiones de octubre, los precios se recuperaron. El jueves 31 de octubre estos futuros alcanzaron su precio de cierre máximo semanal, de 73,16 $/bbl. El viernes 1 de noviembre, hubo un ligero descenso y el precio de cierre fue de 73,10 $/bbl, un 3,9% menor al del viernes anterior.

En las primeras sesiones de la última semana de octubre, la preocupación por la evolución de la demanda mundial de petróleo ejerció su influencia a la baja sobre los precios de los futuros de petróleo Brent. Sin embargo, el descenso de las reservas estadounidenses y la intención del gobierno de este país de rellenar sus reservas estratégicas de petróleo, así como las expectativas de un aplazamiento en los incrementos de producción de la OPEP+, contribuyeron a la recuperación de los precios. Finalmente, el domingo 3 de noviembre, la OPEP+ anunció que posponía un mes los incrementos de producción planificados para diciembre, lo cual también ejercerá su influencia al alza sobre los precios en la primera semana de noviembre.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, registraron valores superiores a los 40 €/MWh la mayor parte de la semana. El martes 29 de octubre, alcanzaron su precio de cierre máximo semanal, de 42,87 €/MWh. A partir del 30 de octubre los precios disminuyeron. Como consecuencia de los descensos de precios, el viernes 1 de noviembre, estos futuros registraron su precio de cierre mínimo semanal, de 39,18 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 10% menor al del viernes anterior y el más bajo desde el 10 de octubre.

Los elevados niveles de las reservas europeas y el suministro abundante contribuyeron al descenso de los precios en la mayoría de las sesiones de la última semana de octubre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, el martes 29 octubre alcanzaron su precio de cierre máximo semanal, de 67,28 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 4 de septiembre. Sin embargo, en el resto de las sesiones de la semana, los precios bajaron. Como resultado, el viernes 1 de noviembre estos futuros registraron su precio de cierre mínimo semanal, de 63,87 €/t. Este precio fue un 4,6% menor al del viernes anterior. Sin embargo, el promedio de la última semana de octubre fue un 1,6% mayor al de la semana anterior.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa, la financiación de proyectos renovables, las baterías y la hibridación

El jueves 17 de octubre AleaSoft Energy Forecasting celebró el webinar número 48 de su serie de webinars mensuales. El webinar contó con la participación de ponentes de Deloitte por quinta vez. Además de la evolución y perspectivas de los mercados de energía europeos para el invierno 2024‑2025, el webinar analizó la financiación de proyectos de energías renovables, las perspectivas de las baterías y la hibridación, así como la importancia de las previsiones en las auditorías y la valoración de carteras. Entre los temas abordados en el webinar destaca el análisis de la TIR de las baterías en distintos escenarios de spread. Según este análisis, las baterías están empezando a ser rentables debido al descenso de sus precios, lo que es un punto de inflexión en el desarrollo de las energías renovables a través de la hibridación.

Fuente Comunicae